Contabilidade ... é uma ciência aplicada, que tem como objeto de estudo o patrimônio das entidades, seus fenômenos e variações, tanto no aspécto quantitativo quanto no qualitativo, registrando os fatos e atos de natureza econômico-financeira … (wikipedia).

Contas Contábeis … 1) na estrutura básica do sistema de informação contábil, as contas podem ser patrimoniais e de resultados, 2) contas patrimoniais são contas de ativos, contas de passivo e contas de patrimônio líquido, 3) contas de resultados são contas de receitas e despesas, 4) conta de receita inclui receitas de venda, prestação de serviços e receitas financeiras, 4) conta de despesa inclue gastos necessários para a manutenção do negócio, tais como despesas operacionais (gastos como aluguel e salários), despesas financeiras (gastos como juros) e custos (gastos diretamente ligados à produção de bens ou serviços, como contas de água, luz, internet, comissões, aluguel e salários … todas essenciais para demonstrações financeiras.

Aplicação … as contas contábeis estão na base da contabilidade … 1) registrar e classificar todas as movimentações financeiras da empresa (bens, direitos, obrigações, receitas e despesas), 2) servir para estruturar informações, 3) monitorar a saúde financeira, 4) auxiliar na tomada de decisões estratégicas, 5) otimizar a gestão , 6) cumprir obrigações legais, 7) gerar relatórios claros como o Balanço Patrimonial e a DRE.

Plano de Contas … é o documento que estrutura e organiza todas as contas contábeis patrimoniais e contas de resultado … precisa ser flexível, padronizado e claro … flexível, permitir ajustes conforme as necessidades da empresa … padronizado, garantir a comparabilidade ao longo do tempo … clareza, facilitar a compreensão dos relatórios financeiros.

Aplicação … o plano de contas é a ferramenta essencial para estruturar o mapa contábil da empresa e elaborar relatórios (Balanço Patrimonial, DRE, Fluxo de Caixa), facilitar análise de desempenho, controlar e tomar decisões, garantir conformidade com as normas contábeis e geração de estatísticas,

Demonstrações Financeiras … visam compilar o processo contábil, contas contábeis, resultados com dados financeiros precisos e consistentes, permitir analisar a saúde financeira da empresa.

Aplicação … existem várias demonstrações financeiras na gestão contábil que se complementam: 1) Balanço Patrimonial (BP), 2) Demonstração do Resultado do Exercício (DRE), 3) Demonstração de Fluxo de Caixa (DFC), 4) Demonstração de Lucros ou Prejuízos Acumulados (DLPA), 5) Demonstração do Valor Adicionado (DVA), e 5) Notas Explicativas, que juntas oferecem uma visão completa da saúde financeira, desempenho e posição de uma empresa em um período.

Balanço Patrimonial … 1) é uma “demonstração financeira que tira uma “fotografia” da situação patrimonial da empresa em determinada data, 2) lista e compara a estrutura de contas de ativos, contas de passivos e contas de patrimônio líquido, 3) reflete a equação fundamental da contabiliadde: (Ativo = Passivo + Patrimônio Líquido) – igualidade contabilística dividida em dois membros, o ativo e passivo mais capital próprio da empresa, 5) a estrutura do balanço é uma consequência do conceito contábil de “partidas dobradas” – onde para um ou mais créditos existirá um ou mais débito de mesmo valor, 6) o termo “patrimônio” refere-se ao conjunto de bens, direitos e obrigações.

Aplicação … 1) obrigatório para todas as empresas, 2) insumo para a análise de saúde financeira, avaliação da solidez, liquidez, riscos, oportunidades, rentabilidades, endividamento … provê visão estratégica.

Demonstração de Resultados do Exercício (DRE) … é um filme que resume e confronta contas de custos e despesas, por período de tempo e detalha: 1) conta de receita bruta, 2) conta de deduções e impostos subtraídos da receita bruta, 3) conta de receita líquida (resultante após reduções), 4) conta de custos (gastos ligados diretamente à produção ou aquisição de mercadorias e serviços), 5) conta de despesas (gastos operacionais, administrativos, comerciais e financeiros,) necessários para funcionar a empresa, 6) conta de resultado líquido – valor final com lucro ou prejuízo no período.

Aplicação … 1) decidir sobre investimentos em produtos e serviços, 2) decidir cortes de custo, 3) analisar viabilidade do negócio em diferentes períodos de tempo, 4) identificar desperdício ou ineficiência operacional, 5) controlar gastos (investimento, custo, despesa e perda), 6) servir de base para previsões de orçamento financeiros, 7) prestar contas para conformidade legal e imposto de renda, 8) refletir a complexidade contábil da empresa, 9) prover visão tático-estratégica

Fluxo de caixa …

Ativo … é qualquer recurso controlado por uma empresa ou entidade econômica … tangível ou intangível … usado para produzir valor econômico positivo, valor de propriedade que pode ser convertido em dinheiro (embora o próprio dinheiro também seja considerado um ativo).

- Bens e direitos que pertencem a uma determinada entidade.

- Qualquer bem que seja utilizado economicamente pela entidade.

- Caixas e equivalentes de caixa.

- Contas a Receber.

- Estoques.

- Investimentos.

Passivo … obrigações financeiras, tudo que a empresa deve a terceiros, saldo das obrigações devidas, é a coluna da direita no balanço patrimonial. Um exemplo de ativo é uma conta a receber, ex. contas a pagar.

- É um recurso controlado.

- Pode ser circulante (fluxo de curto prazo) ou não circulante (fluxo de longo prazo)

- É um acontecimento passado do qual se espera que fluam ativos e benefícios econômicos no futuro.

- São obrigações … salários, remunerações e encargos a pagar, empréstimos e financiamentos a pagar, fornecedores e prestadores de serviços a pagar, tributos a pagar e a recolher, adiantamentos a clientes, provisões etc.

- A análise do passivo é crucial para entender a saúde e risco financeiro, insolvência, nível de independência financeira, flexibilidade de assumir novos projetos, investir em oportunidades, resistir a crises econômicas o obter menores custos de capital.

- Um passivo excessivo pode indicar risco de insolvência, enquanto um controle saudável das obrigações atrai investidores.

O Patrimônio Líquido ou capital próprio representa os valores que os sócios ou acionistas têm na empresa em um determinado momento.

- Parte da empresa que pertence aos acionistas, ou proprietários.

- Diferença entre o valor dos ativos e dos passivos, no balanço patrimonial.

- Capital social …

- Reserva de lucros …

- Prejuízos acumulado …

Valor contábil … conceito para análise de situação patrimonial, devido pela pessoa jurídica aos sócios ou acionistas … é o valor de um ativo ou passivo registrado nos livros de uma empresa, calculado a partir do custo original ajustado por fatores como depreciação, amortização ou exaustão acumulados … representa quanto do bem ainda está contabilizado … crucial para a análise financeira e diferente do valor de mercado (preço de venda) … manter transparência, registros claros e precisos dos ativos e passivos da empresa … base para avaliar a saúde financeira da empresa e tomar decisões, como reinvestimento em ativos, substituição de máquinas ou até mesmo negociações de vendas de bens … investidores utilizam o valor contábil para analisar a estabilidade e o potencial de crescimento da empresa, e credores usam avaliar a capacidade de pagamento e o risco financeiro … indispensável para o cumprimento de exigências legais e regulatórias … valor contábil de ativo tangível = valor de aquisição – depreciação acumulada … valor contábil de ativo intangível = valor de aquisição – amortização acumulada … valor contábil de recursos naturais = valor de aquisição – diminuição gradual do ativo …

Aplicação … conceito central para gestão financeira da empresa, projetar resultados, depreciações futuras e reinvestimentos … avaliar o patrimônio líquido, suportar decisões de fusões ou financiamentos … gerenciar ativos, substituir ou atualizar.

Valor de Mercado … considera os preços atuais baseados em oferta e demanda.

Depreciação … redução do valor dos bens físicos do ativo imobilizado devido ao desgaste pelo uso, ação da natureza ou obsolescência … impacta diretamente o valo contábil dos bens ao longo da sua vida útil … é registrada em contas específicas de “Depreciação Acumulada”, que diminui o saldo original do ativo.

Amortização … dedução do valor de ativos intangíveis (como direitos autorais, patentes, marcas e software) … representa a perda de valor contábil ao longo de sua vida útil limitada … é registrada em contas específicas de “Amortização Acumulada”.

Exaustão … relaciona-se à perda (extinção gradual) de valor dos ativos decorrentes da exploração de recursos naturais (como minas, florestas e poços de petróleo).

Princípio da entidade … estabelece que o patrimônio da empresa deve ser estritamente separado do patrimônio pessoal de seus sócios ou proprietários, garantindo a autonomia da entidade como uma unidade econômica independente. Isso significa que as finanças da empresa (CNPJ) não podem se misturar com as finanças dos sócios (CPF), o que é fundamental para uma contabilidade precisa e transparente.

A contabilidade e o balanco patrimonial é baseado na equação fundamental da contabilidade financeira: Ativo = Passivo + Capital próprio (ver wikipedia) … dessa equação se desdobra e é explicada toda a contabilidade financeira.

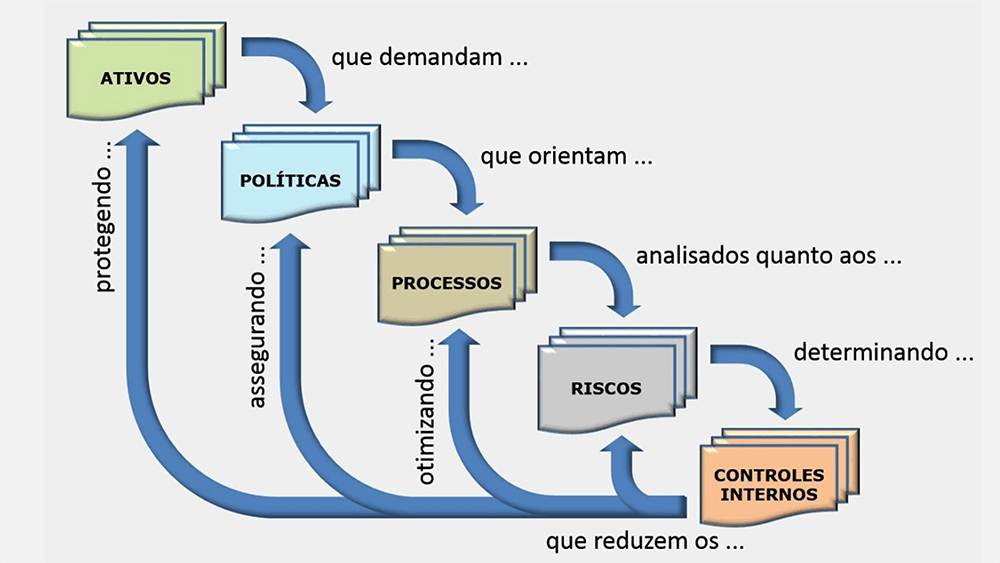

Gestão na empresa trata de gestão de ativos … é crítica, é alvo de preocupação e oportunidades de diferenciação.

Exemplos de Ativos

- Ativo circulante …

- Ativo não circulante …

- Ativo imobilizado …

- Propriedade intelectual … é a proteção legal das criações, invenções, obras artísticas, marcas, desenhos e softwares, garantindo ao criador direitos exclusivos e recompensa pelo seu esforço, dividindo-se principalmente em Direitos Autorais (obras literárias, artísticas) e Propriedade Industrial (patentes, marcas, desenhos industriais).

- Ferramentas … ativos imobilizados (não circulante) de uma empresa, ou seja, bens tangíveis ou intangíveis de uso duradouro, essenciais para a operação, com vida útil superior a um ano, gerando valor e não sendo consumidos ou vendidos no curto prazo, como máquinas, veículos, móveis, e até licenças e programas.

- Materiais

- Informação … Informação documentada, eletronicamente ou em papel, ou recursos intelectuais … potencial para gerar conhecimento e inteligência.

- Conhecimento . Prático (Know How).. capacidade humana e empresarial de transformar informação em conhecimento

- Insumo … registrados na contabilidade e gestão empresarial como ativos circulantes.

- Sistemas– Sistemas de informação que processam e armazenam a informação. Exemplo: hosts, clientes, servidores de arquivo, servidores WEB, bancos de dados etc. A rede, como um todo, pode ser considerada um único sistema.

- TI … estações de trabalho, roteadores, appliances de firewall, cabeamento etc.

- Financeiros – Ativos financeiros e monetários de uma empresa.

- Pessoas (peopleware) – Funcionários da organização, incluindo suas habilidades, treinamento, conhecimento, e experiência.

Gestão de Ativos é a ação coordenada de uma organização para realizar valor com seus ativos.

O Balanço Patrimonial (BP) e a Demonstração do Resultado do Exercício (DRE) são demonstrações contábeis interligadas e complementares … juntas, oferecem uma visão completa da saúde financeira e do desempenho da empresa … o resultado líquido da DRE afeta diretamente a conta de Patrimônio Líquido no Balanço Patrimonial. Se houver lucro, o patrimônio líquido aumenta; se houver prejuízo, ele diminui.