Falácias contábeis são “erros intencionais (fraudes)” ou” “equívocos conceituais” que distorcem a contabilidade e por conseguinte a realidade econômica e financeira da empresa, enganam sócios, parceiros, clientes e interessados.

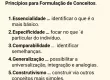

Princípios lógicos necessários na contabilidade, para aumentar a eficiência operacional, evitar e identificar falácias.

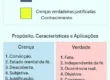

- Ônus da Prova … a contabilidade exige que o responsável prove o fato (exemplo … documento de compra), e não que terceiros provem a inexistência do fato.

- Falso Dilema … é um erro lógico e contábil assumir que, se algo não foi provado falso, deve ser verdadeiro (e vice-versa), ou seja, ignorar a possibilidade de erro, omissão ou fraude não detectada.

- Risco de Auditoria: … a ausência de evidência pode significar apenas que o auditor não foi minucioso o suficiente, não que o fato não exista.

Principais Falácias Contábeis.

As falácias contábeis mais comuns mais comuns incluem: 1) manipulação de receitas e despesas, 2) mistura de finanças pessoais com empresariais, 3) má interpretação de normas contábeis 4) erros na alocação de ativos e passivos, 5) apelo á ignorância …

- Gerar Balanços Falsos … inverdades contábeis.

- Manipulação de Receitas/Despesas … inflar receitas ou ocultar despesas para melhorar o desempenho no balanço.

- Misturar Finanças (Pessoal vs. Empresarial) … registrar gastos pessoais como despesas da empresa e distorcer rentabilidade.

- Erros de Registro (Omissão/Comissão): Falhas em lançamentos, registros duplicados ou omissão de transações, frequentemente por processos manuais.

- Caixa Flutuante … uso indevido de caixa sem controle apurado e gerar “buracos” financeiros.

- Interpretação Equivocada de Normas … aplicação incorreta de regras contábeis, avaliação de ativos e passivo.

- Aprovação de Saldo … o saldo está correto, pois ninguém provou nenhum erro.

- Gestão de Estoques … não fizemos a contagem física (inventário), mas como não recebemos relatórios de diferenças, os resultados … no sistema são verdadeiro.

- Lançamentos Contábeis … a despesa é dedutível, pois não encontrei um parecer específico da Receita Federal que diga o contrário”.

Impactos.

- Riscos de Compliance: Aceitar premissas sem provas pode levar a demonstrações financeiras distorcidas.

- Falhas de Ética/Gestão: Se for intencional, viola a ética profissional; se não for, demonstra falhas nos procedimentos de auditoria e controle interno.

Como Evitar Falácias Contábeis:

- Conciliação Bancária: Realizar reconciliações diárias ou semanais para garantir que os registros coincidam com os extratos bancários.

- Segregação de Funções: Evitar que a mesma pessoa autorize pagamentos e registre-os na contabilidade.

- Treinamento Contínuo: Capacitar a equipe nas normas técnicas atuais.

- Automatização: Utilizar softwares de gestão (ERP) para reduzir erros humanos de digitação.

Conclusão.

A correta distinção entre o que é um erro técnico e uma fraude intencional é crucial para a saúde do negócio.

- Contabilidade é uma ciência baseada na dedução (sempre levam a uma conclusão 100%) verdadeira.

- Exige uma descrição e registro rigorosos das operações financeiras e estratégias econômicas.

- Contabilidade exige lógica e matemática e conhecimento das principais falácias contábeis.

- Ela não só é uma ferramenta para previnir e corrigir erros, quanto garantir a eficiência operacional.

- Foca na alocação correta de ativos e passivos.

- Não permitir fraudes.

- Viabilizar a gestão e controle proativos da eficiência operacional da empresa.