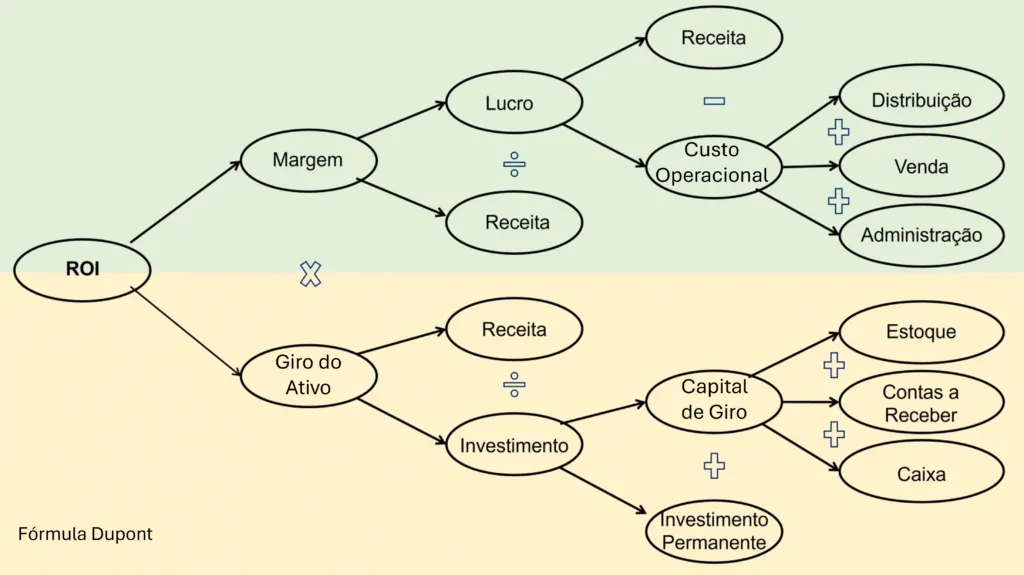

O diagrama da figura é uma simplificação da famosa análise da Dupont para descrever graficamente, tal como um painel, a formulação, análise e cálculo do ROI e sua relação com outros indicadores financeiros, compondo um sistema de tradeoffs que amarra os principais indicadores financeiros usados no dia a dia.

- Neste diagrama simplificado, não é descrito um terceiro O diagrama revela e explica ações gerenciais e indicadores financeiros atrelados que impactam o ROI de forma gráfica, compreensível e memorável, à partir do desdobramento da formula valor = margem de lucro x giro do ativo.

- Ajuda a identificar sensibilidades e impactos relevantes que uma proposta de solução causa na estrutura de negócio de um cliente.

- Facilita refletir e avaliar a importância ou valor da venda ou da compra pode ser explicitamente e racionalmente qualificada e quantificada.

- O exame das relações identificadas no diagrama ajudam a refletir, selecionar, explicitar e quantificar trade-offs, mudanças e escolhas de estratégias táticas e ações gestão nas várias áreas.

- Facilita a fazer avaliações técnicas e financeiras para a tomada de decisão.

ROI é uma medida de valor financeiro de alto nível e é função de vários outros indicadores. … como pode ser evidenciado no diagrama da figura, indicadores e fórmulas finaceiras descritas abaixo.

ROI racionaliza o valor como uma combinação de vários indicadores financeiros, tal como descrito pelas equações com indicadores financeiros listados abaixo.

- ROI = lucro / investimento = margem de lucro x turnover de produção.

- Margem de Lucro = lucro / receita.

- Giro do Ativo = receita / investimento

- Lucro = receita de venda – custo de venda.

- Investimento = capital de giro + capital permanente.

- Receita de Venda = preço x unidades vendidas.

- Custo Operacional = administração + distribuição + venda.

- Capital de Giro = estoque + contas a receber + dinheiro em caixa.

- Investimento Permanente =

(vide figura com o Diagrama upont)

Capital de Giro.

- Capital de Giro Líquido = Ativo Circulante – Passivo Circulante.

- É o montante financeiro necessário para financiar a operação diária da empresa.

- Deve cobrir custos de fornecedores, salario, energia, aluguel, enquanto aguarda o recebimento da venda.

- Garantir a liquidez para o negócio funcionar.

- É obtido por empréstimos bancários, antecipação de recebíveis ou uso de capital próprio (lucro retido).

- É recomendado manter um caixa de 3 a 6 vezes o capital de giro.

- Empresas em crescimento, geralmente, exigem um capital de giro maior devido a maior incerteza e risco.

Gestão do caixa.

- Por exemplo, se o caixa é mal gerenciado, isso pode significar descontrole sobre a entrada e saída de dinheiro … isso resulta em desorganização financeira, falta de liquidez e riscos de insolvência … isso ocorre quando não há registros precisos das movimentações diárias, que impede o gestor saiba exatamente quanto dinheiro tem disponível para pagar contas.

- Um caixa mal gerenciado é fator de vários problemas, tais como: 1) dificuldade de planejar e prever necessidades financeiras, 2) distorcão da realidade do negócio, 3) inadimplência e juros, 4) empréstimos, 5) incerteza sobre a saúde financeira, 6) trava ao crescimento da empresa, 7) compras indevidas , 8) má gestão de estoque e 9) fluxo de caixa negativo … essa situação é uma das principais causas de falência de empresas, pois mesmo negócios com lucro podem falir se não tiverem caixa (dinheiro imediato) para honrar seus compromissos imediatos.

- Como resultado direto de maiores investimentos, o “turnover” será menor e o ROI decrescerá.

- Se a nossa solução ajuda a gerenciar o caixa, podemos claramente identificar quais as áreas e pessoas que são as mais interessadas, quais as medidas que deveremos focar, e assim por diante.

Contas a Receber.

- A gestão eficiente de contas a receber reduz o ciclo de caixa (tempo entre pagar fornecedores e receber de clientes) , diminui a necessidade de financiamento externo e aumenta a liquidez, essencial para a saúde financeira do negócio

- Reduzir o ciclo de caixa (tempo entre pagar fornecedores e receber de clientes) é essencial para liberar capital de giro e aumentar a liquidez.

- A otimização envolve acelerar recebimentos, alongar prazos com fornecedores e reduzir o estoque parado.

- A fórmula base é: Ciclo de Caixa = Prazo Médio de Estoque + Prazo Médio de Recebimento – Prazo Médio de Pagamento.

Gestão de Estoque.

- A gestão de estoque e o capital de giro estão diretamente ligados.

- O estoque representa capital imobilizado … estoques altos consumidos lentamente aumentam o ciclo de caixa, exigindo mais dinheiro disponível para financiar a operação.

- Uma gestão eficiente é dita de alto giro de estoque mede, ou velocidade de renovação dos produtos.

- Alto giro significa que o dinheiro investido retorna rapidamente com lucro … libera recursos financeiros, melhora a liquidez e reduz a necessidade de capital de giro.

- Estoques excessivos, por outro lado, travam dinheiro, aumentam custos e sufocam o caixa da empresa … geram custos de manutenção, espaço e risco de obsolescência, consmem capital de giro que deveria ser utilizado para outras operações.

- Adotar práticas de “just in time”, reduzem o tempo de armazenamento, otimizam o capital de giro ao minimizar o capital parado.

- Uma boa gestão de estoque funciona como um motor que circula o caixa, enquanto um estoque descontrolado drena os recursos financeiros necessários para a empresa operar.