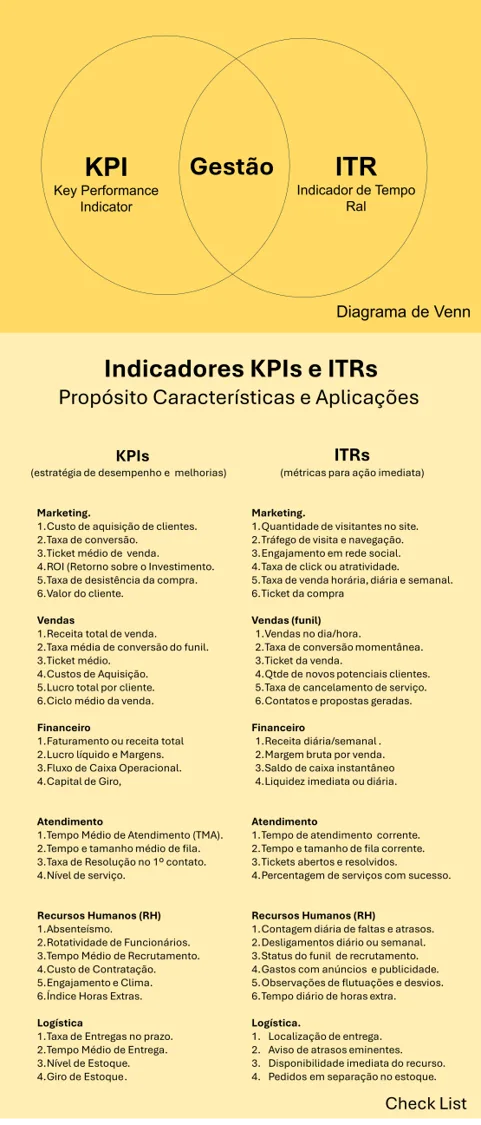

A gestão é modelada e explicada através de indicadores de desempenho chave e indicadores de tempo real que os compõem.

A figura provê um exemplo de painel com estrutura de informação matricial que relaciona indicadores de desempenho e controle em tempo real de uma empresa típica.

São indicadores interdependentes, ancorados uns nos outros, que atuam de forma articulada e em rede.

A visão matricial exemplificada facilita perceber e compreender o propósito, características e aplicações dos indicadores de gestão.

KPIs e ITRs estão intrinsecamente relacionados, tal como ilustrado no diagrama … olham o passado e o presente, respectivamente, numa mesma foto, para projetar o futuro.

O indicadores de tempo real são indicadores no plano operacional, que medem o fazer, a execução presente, apontam flutuações, desvios, ajustes, procedimentos, necessidade de treinamento em habilidades, aplicação de técnicas e ferramentas com foco em gestão de tarefas … são em geral quantitativos, medem corretismo (na execução do plano) , consistência (precisão oiu regularidade de resultados) e capacidades (qualidade e nível de serviço) … são insumos para gerenciar indicadores de desempenho – KPIs.

Os KPIs – os indicadores de desempenho chave – … são indicadores processados ao longo do tempo, medem desempenhos acumulados (eficácia e eficiência) das ações e estratégias e táticas de negócios ao longo de um período de tempo.

Acompanhar o desempenho em tempo real permite tomadas de decisões operacionais assertivas e correções de rotas, à luz dos indicadores de desempenho acumulativos.

De uma forma geral, toda a decisão operacional envolve processos de negócios sempre deve depender da análise de tradeoffs (compromissos) entre KPIs e ITRs.

Exemplos de Indicadores de Desempenho – KPIs

Têm o propósito de planejar objetivos e avaliam os resultados das estratégias das áreas de gestão da empresa em números.

Marketing.

- Custo de aquisição de clientes.

- Taxa de conversão.

- Ticket médio de venda.

- ROI (Retorno sobre o Investimento).

- Taxa de desistência da compra.

- Valor do cliente.

Vendas.

- Receita total de venda.

- Taxa média de conversão do funil.

- Ticket médio.

- Custos de Aquisição.

- Lucro total por cliente.

- Ciclo médio da venda.

Financeiro.

- Faturamento ou receita total.

- Lucro líquido e Margens.

- Fluxo de Caixa Operacional.

- Capital de Giro,

Atendimento.

- Tempo Médio de Atendimento (TMA).

- Tempo e tamanho médio de fila.

- Taxa de Resolução no 1º contato.

- Nível de serviço.

Recursos Humanos (RH)

- Absenteísmo.

- Rotatividade de Funcionários.

- Tempo Médio de Recrutamento.

- Custo de Contratação.

- Engajamento e Clima.

- Índice Horas Extras.

Logística.

- Taxa de Entregas no prazo.

- Tempo Médio de Entrega.

- Nível de Estoque.

- Giro de Estoque .

Exemplos de Indicadores de Tempo Real (ITRs).

(correlacionados aos indedicadores de desempenho exemploificados an teriormente).

Têm o propósito de planejar, monitorar, controlar planos e atividades em tempo real ou curtíssimo prazo e garantir níveis de serviços e desempenhos planejados.

Marketing.

- Quantidade de visitantes no site.

- Tráfego de visita e navegação.

- Engajamento em rede social.

- Taxa de click ou atratividade.

- Taxa de venda horária, diária e semanal.

- Ticket de Compra.

Vendas (funil)

- Vendas por dia/hora.

- Taxa de conversão momentânea.

- Ticket da venda.

- Qtde de novos potenciais clientes.

- Taxa de cancelamento de serviço.

- Contatos e propostas geradas.

Financeiro

- Receita diária/semanal .

- Margem bruta por venda.

- Saldo de caixa instantâneo.

- Liquidez imediata ou diária.

Atendimento

- Tempo de atendimento corrente.

- Tempo e tamanho de fila corrente.

- Tickets abertos e resolvidos.

- Percentagem de serviços com sucesso.

Recursos Humanos (RH)

- Contagem diária de faltas e atrasos.

- Desligamentos diário ou semanal.

- Status do funil de recrutamento.

- Gastos com anúncios e publicidade.

- Observações de flutuações e desvios.

- Tempo diário de horas extra.

Logística.

- Localização de entrega.

- Aviso de atrasos eminentes.

- Disponibilidade imediata do recurso.

- Pedidos em separação no estoque.

Conclusão.