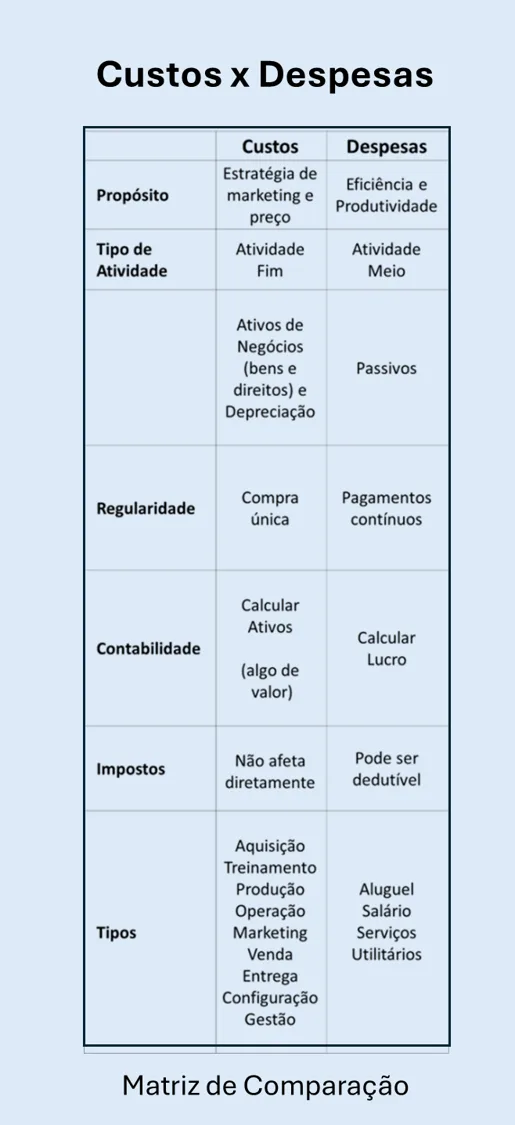

Custos e Despesas são “gastos contábeis”, semelhantes mas diferentes … veja a matriz de comparação.

- Custo é atrelado a uma atividade fim, é um gasto associado ao preço pago para adquirir um ativo, desenvolver produtos e serviços.

- Despesa é um gasto contínuo, como o salário, aluguel, serviços especializados para agregar valor

Custo.

- Custo é usado nas stratégias de marketing e preços.

- Está atrelado a ativos de negócios depreciados (devido ao desgaste) ao longo do tempo.

- O ativo da empresa corresponde aos bens e direitos que ela possui e que podem ser convertidos em dinheiro.

- É a parte positiva do balanço patrimonial e identifica onde os recursos da foram aplicados.

- O balanço patrimonial demonstra ativos e passivos da empresa, detalhes da posição financeira da empresa em um determinado momento, para ajudar a tomar decisões estratégicas, analisar o desempenho e cumprir obrigações legais e fiscais.

- O custo original do ativo, a depreciação acumulada a ser subtraída (desgaste do ativo) e o valor contábil resultante (a diferença) são demonstrados para fins fiscais e não para determinar quanto alguém poderia cobrar pela venda de um item.

- Os custos não afetam diretamente os impostos, mas afeta indiretamente; o custo de um ativo é usado para determinar a despesa de depreciação de cada ano, que é uma despesa comercial dedutível.

- Existem vários tipos de custos … para comprar, entregar, configurar ativos e treinar pessoas que são combinados para os fins do balanço.

Despesa

As despesas são usadas para produzir receita ( buscar lucro ) e são dedutíveis na declaração de imposto de renda,.

Despesa é um gasto atrelado a atividades meio que NÃO estão intrinsecamente ligada à finalidade da empresa, não geram resultados diretos mas colaboram para atingir é são essenciais para manutenção das operações. e melhorar a gestão e desempenho das atividades fim.

Despesa, geralmente NÃO está associada a ativos da empresa como são os custos.

Exemplos frequentes são serviço de copa, portaria e controle de acesso e sanitização de ambientes, mas não são usadas só para isso.

Despesas buscam agregar valor ao negócio, aumentar a eficiência dos processos, aumentar benefícios , reduzir custos e riscos.

Comprar um prédio é um custo – representado pelo preço único que você paga, mas pagar juros de financiamento todos os meses para esse prédio é uma despesa.

A depreciação é considerada uma “despesa não monetária” porque ninguém assina um cheque para depreciação, mas a empresa pode usá-para reduzir a receita para fins fiscais.